Butuh dana mendesak tapi tidak punya aset untuk dijaminkan? Banyak karyawan di Indonesia menghadapi dilema yang sama. Proses pengajuan KTA di bank memerlukan waktu berminggu-minggu, dokumenumpuk, dan belum tentu disetujui. Di sinilah platform fintech seperti DanaCicil hadir — menjanjikan pencairan cepat tanpa perlu agunan fisik.

Namun, kecepatan itu datang dengan harga. Bunga yang ditetapkan oleh platform pinjol tertentu bisa jauh lebih tinggi dari produk bank konvensional. Sebelum Anda mengunduh aplikasi dan langsung mengajukan, penting untuk memahami dulu apa yang benar-benar akan Anda tanggung. Artikel ini mengulas secara lengkap DanaCicil: syarat, limit, bunga efektif, dan risiko yang perlu diperhitungkan.

Sebagai catatan, jika Anda masih punya opsi untuk mengajukan pinjol berlisensi OJK melalui platform yang lebih besar, pertimbangan tersebut sebaiknya tidak diabaikan begitu saja.

Apa Itu DanaCicil? Memahami Produk Pinjaman Tanpa Agunan dari Fintech

DanaCicil adalah produk pinjaman tanpa agunan yang ditawarkan oleh PT Transaksi Bertaya, sebuah perusahaan fintech yang terdaftar dan diawasi oleh OJK (Otoritas Jasa Keuangan). Meskipun berbentuk seperti KTA (Kredit Tanpa Agunan), DanaCicil beroperasi di bawah regulasi fintech lending, bukan regulasi perbankan.

Perbedaan mendasar antara DanaCicil dan KTA bank terletak pada tiga aspek utama: kecepatan pencairan, besaran bunga, dan limit pinjaman. KTA bank bisa memakan waktu 3–7 hari kerja dengan proses verifikasi dokumen yang ketat. DanaCicil, di sisi lain, memproses pengajuan secara digital dan bisa mencairkan dana dalam hitungan jam.

Namun, bunga yang dibebankan oleh platform seperti DanaCicil umumnya lebih tinggi dibanding KTA bank. Limit yang ditawarkan juga lebih kecil — mulai dari Rp 5 juta hingga Rp 200 juta, jauh di bawah limit KTA bank yang bisa mencapai miliaran rupiah. Status hukumnya tetap legal selama platform tersebut terdaftar di OJK, tetapi biaya yang ditimbulkan memerlukan perhitungan yang sangat hati-hati.

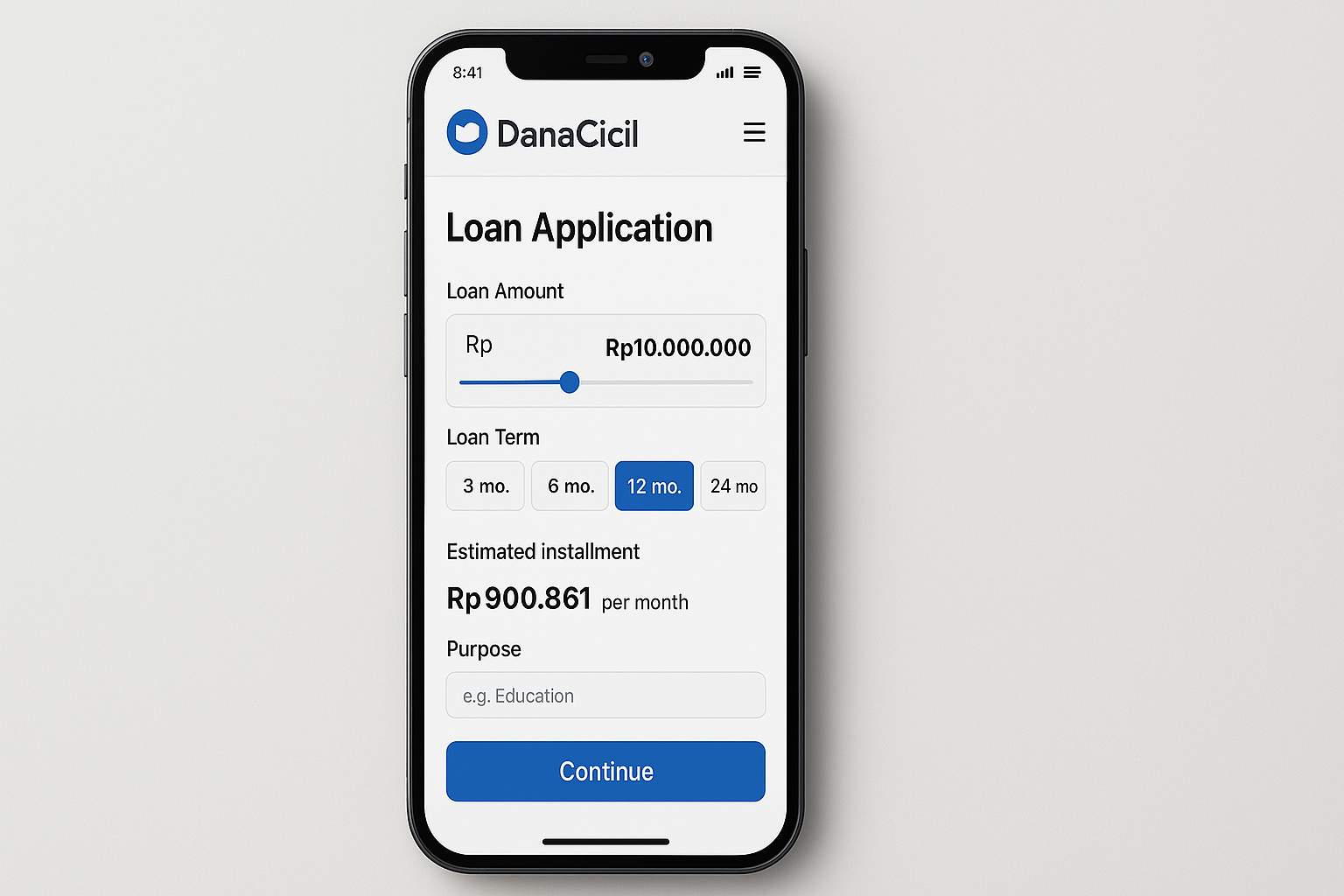

Syarat, Limit, dan Bunga DanaCicil 2026

Berikut adalah informasi umum mengenai produk DanaCicil berdasarkan data yang tersedia secara publik:

- Syarat pengajuan: KTP, NPWP, slip gaji atau laporan keuangan bulanan. Usia pengaju harus antara 21–55 tahun.

- Limit pinjaman: Rp 5.000.000 hingga Rp 200.000.000.

- Bunga: 0,5%–2% per hari, yang jika dikonversi ke APR (Annual Percentage Rate) efektif bisa mencapai 18%–24% per tahun atau bahkan lebih, tergantung tenor dan pola pembayaran.

- Tenor: 3–12 bulan.

Catatan penting: Angka bunga di atas bukan bunga flat per tahun, melainkan bunga yang dihitung secara harian. Ini berarti biaya pinjaman bisa menumpuk dengan cepat jika tidak dibayar sesuai jadwal. Pastikan Anda selalu membaca jadwal angsuran dan total repayment amount sebelum menandatangani perjanjian.

Risiko dan Kekurangan DanaCicil yang Perlu Dipahami Sebelum Ajukan

Platform pinjaman online berlisensi OJK tetap memiliki risiko yang signifikan. Berikut hal-hal yang perlu Anda pahami:

Bunga efektif jauh lebih tinggi dari KTA bank. Meskipun bunga 1–2% per hari terdengar kecil, dalam konteks tahunan biaya tersebut setara dengan APR 365%–730% jika tidak dilakukan pembayaran lunas dalam waktu singkat. Bandingkan dengan KTA bank yang umumnya menawarkan bunga 10–18% per tahun.

Proses pencairan cepat tidak berarti tanpa risiko. Dana bisa cair dalam 1–3 jam setelah persetujuan, tetapi kecepatan ini justru memicu pengambilan keputusan yang terburu-buru. Banyak peminjam yang baru menyadari total kewajiban mereka setelah jatuh tempo.

Potensi galbay (gagal bayar) berdampak jangka panjang. Jika Anda gagal membayar dan tidak dapat extensions, nama Anda bisa tercatat di SLIK (Sistem Layanan Informasi Kolaborasi) — database kredit yang dikelola oleh OJK. Riwayat di SLIK akan menyulitkan Anda untuk mengajukan kredit bank di masa depan, termasuk KTA, KPR, atau kartu kredit.

⚠️ YMYL Safety Statement: Bunga DanaCicil dalam bentuk APR jauh lebih tinggi dari KTA bank. Pastikan Anda sudah menghitung kemampuan bayar sebelum mengambil pinjaman. Pinjaman ini hanya sesuai untuk kondisi darurat yang benar-benar tidak bisa menunggu proses KTA bank.

Simulasi Cicilan DanaCicil — Berapa Total Biaya yang Akan Anda Bayar?

Untuk memberikan gambaran yang lebih konkret, berikut simulasi pengajuan DanaCicil:

Contoh: Pinjaman Rp 20.000.000, tenor 6 bulan, bunga 1% per hari

- Pokok pinjaman: Rp 20.000.000

- Bunga per hari: 1% × Rp 20.000.000 = Rp 200.000

- Total bunga selama 180 hari (6 bulan): Rp 200.000 × 180 = Rp 36.000.000

- Total repayment: Rp 20.000.000 + Rp 36.000.000 = Rp 56.000.000

- Cicilan per bulan: Rp 56.000.000 ÷ 6 = Rp 9.333.333 per bulan

Bandingkan dengan KTA BCA untuk jumlah dan tenor serupa: bunga efektif sekitar 12–15% per tahun yang berarti total biaya bunga lebih rendah secara signifikan. Jika sudah mampu, KTA bank jauh lebih murah dalam jangka panjang.

Perlu diingat: simulasi di atas bersifat perkiraan dan bisa berbeda tergantung pada kebijakan terbaru DanaCicil dan hasil assessment profil risiko peminjak.

DanaCicil vs KTA Bank: Kapan DanaCicil Lebih Proses?

| Aspek | DanaCicil | KTA Bank (BCA/BRI) |

|---|---|---|

| Kecepatan cair | 1–3 jam | 3–7 hari kerja |

| Bunga efektif (APR) | 18–24%+ per tahun | 10–18% per tahun |

| Syarat | KTP, NPWP, slip gaji | KTP, slip gaji, formulir, BI checking |

| Limit | Rp 5 juta – Rp 200 juta | Hasta Rp 1 miliar+ |

| Tenor | 3–12 bulan | 12–60 bulan |

| Agunan | Tidak ada | Tidak ada (KTA) |

Secara jujur, DanaCicil hanya layak dipertimbangkan jika Anda benar-benar dalam kondisi darurat dan tidak bisa mengakses KTA bank — misalnya karena skor kredit masih rendah, masa kerja belummencapai 1 tahun, atau butuh dana dalam waktu kurang dari 24 jam. Untuk kebutuhan non-darurat atau yang bisa dijadwalkan, KTA bank selalu menjadi pilihan yang lebih bijak secara finansial.

Apakah DanaCicil Tepat untuk Anda? 3 Indikator Utama

Gunakan checklist berikut untuk menilai apakah DanaCicil memang tepat untuk situasi Anda:

- Butuh dana dalam waktu kurang dari 24 jam dan tidak ada opsi lain yang lebih cepat.

- Tidak bisa mengajukan KTA bank karena skor kredit rendah, masa kerja kurang dari 1 tahun, atau belum memiliki rekening bank yang cukup history.

- Jumlah pinjaman di bawah Rp 30 juta — pada level ini bunga tidak runaway dan masih manageable untuk pembayaran singkat.

Anti-pattern (jangan gunakan DanaCicil untuk):

- Membiayai gaya hidup konsumtif (gadget, holiday, furnitur baru)

- Melunasi utang pinjol lain (yang justru memperumit situasi)

- Investasi yang risikonya tidak bisa diprediksi

Jika salah satu dari indikator di atas tidak terpenuhi, pertimbangkan untuk menunda pengajuan dan meningkatkan kondisi keuangan Anda terlebih dahulu. Anda juga bisa membandingkan dengan membaca Asetku vs DanaCicil sebagai referensi tambahan sebelum mengambil keputusan.

Cara Daftar DanaCicil Online 2026

Jika setelah membaca seluruh artikel ini Anda tetap yakin ingin mengajukan DanaCicil, berikut langkah-langkah umum pendaftaran:

- Unduh aplikasi DanaCicil dari Google Play Store atau App Store.

- Daftar dengan KTP — siapkan KTP elektronik (e-KTP) dan pastikan belum expired.

- Submit dokumen pendukung — slip gaji terbaru atau laporan keuangan bulanan, NPWP, dan data rekening bank aktif.

- Tunggu proses verifikasi — dalam 1–3 jam Anda akan menerima notifikasi persetujuan atau penolakan.

- Tanda tangani perjanjian elektronik dan dana akan langsung cair ke rekening yang terdaftar.

Tips terakhir: sebelum menekan tombol “Ajukan”, selalu screenshot jadwal cicilan dan total repayment. Simpan sebagai bukti dan jadikan pengingat agar pembayaran tidak telat.

Semoga artikel ini membantu Anda membuat keputusan yang lebih terinformasi. Pinjam secara bijak — hitung dulu, baru ajukan.

Disclaimer: Seluruh konten di situs ini disediakan hanya untuk tujuan informasional dan tidak dimaksudkan sebagai saran, rekomendasi, atau ajakan untuk melakukan pinjaman maupun membeli/menjual produk apa pun—lakukan riset Anda sendiri. Setiap keputusan yang diambil pengguna mengandung risiko dan dapat menimbulkan kerugian; seluruh risiko atas keputusan tersebut menjadi tanggung jawab masing-masing pengguna, bukan tanggung jawab GENHEBAT.COM.